21 May ¿Qué son los decrementables?

Estos se refieren a aquellos gastos que no deben ser considerados en la integración del valor de transacción; son conocidos también como ajustes no incrementables o ajustes negativos y son los indicados en el artículo 66 de la Ley Aduanera siempre que se distingan de del precio pagado por las mercancías importadas, es decir: gastos de construcción, instalación, armado, mantenimiento o asistencia técnica realizados después de la importación en relación con las mercancías importadas.

Principales gastos no incrementables o decrementables

- De construcción, montaje, asistencia técnica, instalación, armado o mantenimiento realizados después de la importación de las mercancías.

- De transporte, seguros, manejo, carga y descarga que estén relacionados con la transportación de las mercancías y que se realicen posteriormente a los supuestos a los que se refiere la fracción I del artículo 56 de la Ley Aduanera.

- De contribuciones y cuotas compensatorias aplicables por la importación o enajenación de las mercancías en territorio nacional.

Ahora bien, ¿qué es el valor de transacción?

Es el valor en la aduana (art. 64 de la Ley aduanera) que es la base gravable del impuesto general de importación de acuerdo con lo indicado en el Art. 65 de la Ley aduanera, con los siguientes aspectos:

- Cuando son desglosados o especificados separándolos del precio pagado en el comprobante fiscal digital o en el documento equivalente, los conceptos de los decrementables son declarados en el pedimento y otros documentos aduaneros. Hay que recordar que el pedimento aduanal es un comprobante fiscal que se utiliza para demostrar que todas las contribuciones se han pagado ante el SAT por la entrada y/o salida de mercancías de comercio exterior hacia o desde el territorio mexicano.

- Los gastos realizados por el importador aun cuando beneficien al vendedor.

- Los gastos diferenciados de acuerdo con el precio de las mercancías importadas.

- Los pagos por dividendos del importador al vendedor y todos aquellos conceptos que no tengan relación directa con las mercancías.

Un dato importante sobre los decrementables

En octubre de 2020, se publicó la Segunda Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020, en donde se aplicó una modificación al modelo M1.1., el cual se refiere a los Modelos auxiliares manejados por los usuarios de comercio exterior; en dicha modificación, se agregó la declaración mediante pedimento aduanal de los conceptos decrementables relativos a las mercancías declaradas, y lo tipifican como dato inexacto donde ameritara una sanción de conformidad con el 184 fracción III de la Ley Aduanera. Todo lo anterior entrando en vigor en 4 meses posteriores a su publicación (26/02/2021)

Igualmente, el pedimento sufrió una modificación, la cual consiste en agregar 5 campos para declarar los conceptos que sean decrementables, por lo que ahora tenemos campos de gastos incrementables y de gastos declementables

Fechas de caudales:

Los incrementables son los gastos inherentes al precio pagado de las mercancías hasta que se den los supuestos indicados en el art. 56 fracción I de la Ley aduanera

En trafico marítimo la de fondeo, y cuando éste no se realice, la de amarre o atraque del buque al puerto nacional de destino

En tráfico terrestre: cuando las mercancías crucen la línea divisoria internacional

En tráfico aéreo: cuando la aeronave arribe al primer aeropuerto nacional

Los declementables son los gastos realizados después de que se den los supuestos del Art. 56 fracción I de la Ley aduanera, es decir: después de la llegada de la mercancía a territorio nacional

Tanto los incrementables como los decrementables, van de la mano con los Incoterms.

Para los Incoterms EXW, FCA, FAS y FOB, forzosamente debe de haber gastos incrementables, no aplican decrementables.

Para los Incoterms CFR, CIF, CPT, CIP, sólo se declararán incrementables sólo si están desglosados o especificados de manera independiente del precio pagado, en la factura del proveedor.

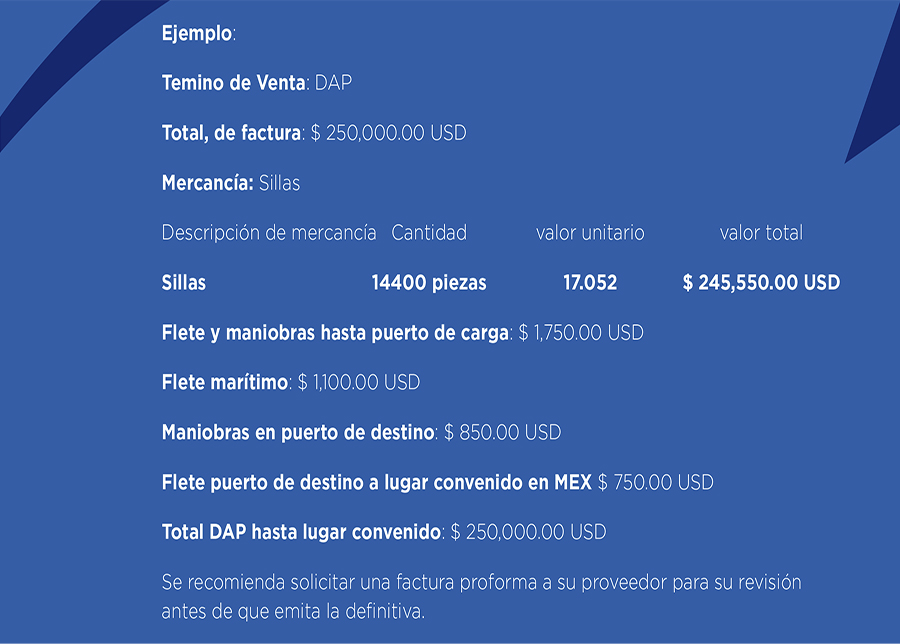

Para los Incoterms DAP, DPU, DDP, sólo se declaran los incrementables y decrementables, sólo si están desglosados o especificados de manera independiente del precio pagado, en la factura del proveedor.

Nota: Si tu términos de compra venta es por bajo un convenio de alguno de los Incoterms: DAP, DPU , DDP y si su intención es la de presentar los decrementables para que estos no conformen la base gravable, deben de solicitar a su proveedor el desglose o especificados de forma separada de precio pagado por las mercancías.

Acércate a los expertos, Condor Air está para asesorarte y acompañarte para que todos tus proyectos sean Monumentalmente eficientes.

Marca o envía un whatsapp al 55 7989 7440 o haznos llegar un correo a atencionalcliente@condorair.com y uno de nuestros ejecutivos se pondrá en contacto contigo.

No Comments